AI活用でUber Eats副業の効率を劇的UPする方法

mitemiyon_admin ミテミヨ[mitemiyo]

この記事の要約

社会保険料の上昇は、現代日本における深刻な経済問題の一つです。少子高齢化の進行、医療費の増加、年金制度の維持など、複数の要因が絡み合い、現役世代の負担が増加しています。本記事では、社会保険料が上がり続ける背景とその影響について詳しく解説します。

社会保険料とは、国民が病気や老後、失業などのリスクに備えるために支払う保険料のことを指します。主に健康保険、厚生年金保険、介護保険、雇用保険、労災保険の5つがあり、これらは労働者と事業主が共同で負担しています。

社会保険料の上昇には、以下のような要因が挙げられます。

これらの要因が複合的に作用し、社会保険料の上昇を招いています。

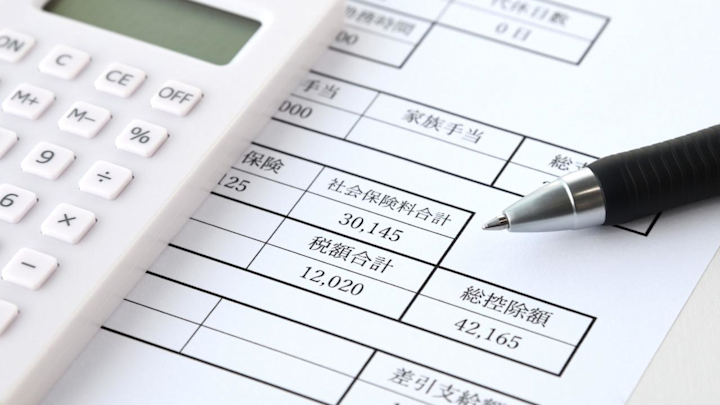

社会保険料の負担増は、制度の根幹にかかわる深刻な問題です。ここからは、具体的な数値や制度構造、そして現役世代への直接的な影響について、より詳しく見ていきましょう。

まず、厚生労働省の発表によれば、2024年度の厚生年金保険料率は18.3%(労使折半で9.15%ずつ)に達しており、健康保険料とあわせると、多くの労働者が給与の15〜18%前後を社会保険料として天引きされています。これは、所得税や住民税よりも重い割合です。

加えて、介護保険料の徴収も40歳以上の労働者に義務付けられており、年齢や収入によっては年間10万円以上にのぼるケースもあります。2025年には団塊の世代がすべて75歳以上となり、医療・介護費用のピークが想定されていることから、さらに保険料が上昇するリスクが高まっています。

このような負担の増加は、現役世代の可処分所得(手取り収入)を圧迫し、消費活動の抑制にもつながっています。実際、内閣府の調査でも「20〜40代の所得層において、消費に回せるお金が年々減っている」と報告されており、その原因の一つが社会保険料の上昇です。

また、企業側も社会保険料の「労使折半」負担が重荷となり、正社員雇用の抑制や非正規化を進める一因となっていると指摘されています。特に中小企業においては、年間で数百万円単位の負担差が生じるため、業種によっては従業員をフルタイムで雇うこと自体が経営リスクになりかねません。

さらに、社会保険料の上昇が若年層の将来不安を加速させていることも見逃せません。現在20代〜30代の労働者の多くは「自分が老後を迎える頃には年金制度は破綻しているのではないか」との疑念を持ち始めています。

その結果、保険料を納める意義への不信感が高まり、「どうせもらえないなら払いたくない」「国ではなく自分で備える時代だ」といった“制度離れ”が生まれています。これは制度の持続可能性そのものを脅かす、危険な兆候といえるでしょう。

こうした状況にもかかわらず、政府による抜本的な制度改革や負担軽減策は後手に回っているのが実情です。部分的な施策──たとえば高所得者への保険料引き上げや、保険料率の上限設定の一時緩和──は行われているものの、根本的な構造には手がつけられていません。

一方、OECD諸国と比較しても、日本の現役世代にかかる社会保険料負担は相対的に重く、特に「世代間の負担バランス」の点で極めて歪な構造を抱えているとされています。欧州の一部では、定年後も部分的に保険料を支払う「リタイア後の共助モデル」を導入する国もあり、持続性のある社会保険制度への移行を進めています。

日本もまた、少子高齢化という構造的課題に対応するためには、「現役世代への過度な依存」から脱却し、高齢者自身も一定の負担を担う設計や、ベーシックインカム的な枠組みへの移行を含む根本的な制度設計の見直しが必要な段階に来ているのです。

これまで見てきた通り、社会保険料が上がり続ける背景には、制度疲労、少子高齢化、財源不足などの構造的な問題が横たわっています。こうした中で、私たちは「どうすればこの負担増に対応できるのか」「制度とどう向き合っていくべきか」という問いに立たされます。

まず考えるべきは、自助努力の強化です。社会保険制度はあくまで“セーフティネット”であり、それだけに頼るのではなく、民間の医療保険・年金・投資による資産形成を組み合わせることが重要になります。

近年はiDeCo(個人型確定拠出年金)やNISA(少額投資非課税制度)といった、自助的な老後資金対策を促す制度も整いつつあります。社会保険料が高負担である以上、「使える制度は徹底的に使いこなす」姿勢が求められるのです。

次に、政治的な意思表示です。多くの国民が現行制度の限界を感じているにもかかわらず、大きな改革が進まない背景には、政治家にとって「負担軽減のための増税」や「高齢者への追加負担」といった議題がタブー視されているという現実があります。

つまり、選挙を通じて「制度改革を支持する声」を明確に示すことで、ようやく政策が動き出すのです。単なる批判ではなく、建設的な提言と代替案をもった市民運動・世論形成が鍵となります。

また、地方自治体レベルでもできることがあります。たとえば、地域単位での「介護共助モデル」や、健康寿命延伸を目指した取り組みが進めば、医療・介護費の削減にもつながり、ひいては保険料の安定化にも貢献します。

企業にとっても、人的資本経営を進めるうえで、社会保険料の仕組みやその役割を社員に周知し、「福利厚生の一部としての保険制度の意義」を再確認させることが、モチベーションや離職率にまで影響します。

こうして見ると、社会保険料問題は決して“制度の話”だけではありません。私たちの働き方、暮らし方、価値観そのものが問われているのです。

最後に、国としての対応ですが、今後は以下のような改革が急務となるでしょう:

これらは、いずれも痛みを伴う可能性があるからこそ、今この瞬間から議論を始めることが必要です。国任せにせず、社会全体で未来をどう形作るか──その選択肢の一つひとつが、次世代の暮らしを左右するのです。

社会保険料が上がり続ける社会において、重要なのは「なぜ負担があるのか」を理解し、「どのように未来を変えていくか」を考え続けること。この記事が、その第一歩となれば幸いです。